Pour la plupart des souscripteurs, l’assurance vie est d’abord un formidable placement retraite. Deux autres avantages : votre épargne est récupérable et ce dispositif est fiscalement attractif.

Cette forme d’assurance ne manque effectivement pas d’atouts lorsqu’on vise cet objectif : sécurité totale de l’épargne avec le fonds en euros du contrat, et des rendements qui, sur une durée de 10 à 30 ans, seront supérieurs à n’importe quel autre produit sans risque. Mais l’assurance vie ne se résume pas à cela. Elle peut aussi être utilisée pour se constituer une épargne de précaution, utile pour parer aux éventuels coups durs. Car contrairement à l’idée reçue, son argent reste disponible à tout moment, et souvent hors impôts. Autre avantage à rappeler aux plus précautionneux d’entre nous : c’est un superbe outil de transmission de patrimoine, qui permet de garantir l’avenir de sa famille à moindre coût.

Rentabilité

Les taux servis par les meilleurs contrats du marché approchent le seuil des 3%.

Certes, le rendement des fonds en euros ne cesse de baisser. De 4,30% en 2007, il est tombé à 1,80% en 2016, et 2017 sera encore décevant. Mais d’abord, n’oublions pas qu’il s’agit là de taux moyens. Les meilleurs contrats affichent des rendements bien plus alléchants, frisant parfois le cap des 3%. Ensuite, il y a toujours moyen d’améliorer la performance d’un contrat, par exemple en orientant 15 à 20% de vos nouveaux versements vers des unités de compte en actions, une bonne solution pour accompagner le retour de la croissance. Miser sur des actions françaises ou américaines, et tenter une incursion (pas plus de 10% de vos dépôts) sur les pays émergents, comme la Chine ou l’Inde, constitue en 2017 un pari intéressant.

>> Notre service : Testez notre comparateur d’assurance vie.

Liquidité

Votre épargne reste récupérable à tout moment, dans un délai d’une quinzaine de jours.

L’assurance vie souffre d’une très mauvaise réputation concernant la disponibilité de l’épargne en compte. Rétablissons donc la vérité : quel que soit votre choix, contrat classique (Afer, Gaipare, Le Conservateur, Maaf…) ou 100% Internet (BforBank, Boursorama, ING Direct, Fortuneo…), vous pouvez demander à tout moment à récupérer vos capitaux, en partie ou en totalité, en effectuant ce qu’on appelle dans le jargon des assureurs un « rachat ». Sous une quinzaine de jours, votre argent arrivera alors sur votre compte courant, le plus souvent sans aucun impôt à payer si le contrat a plus de 8 ans.

>> Notre service : Faites des économies en testant notre comparateur de livrets d’épargne.

Fiscalité

Le dispositif en vigueur est très favorable, sur les gains comme en matière de succession.

Plus votre contrat prend de l’âge, plus sa fiscalité s’allège. Ainsi, les gains des contrats actuellement souscrits seront soumis aux prélèvements sociaux de 15,50%, puis taxés selon leur durée de détention : 35% entre 0 et 4 ans, 15% entre 4 et 8 ans, 7,50% après 8 ans. Encore que, dans ce dernier cas, ils ne sont taxés qu’après un abattement de 4.600 euros par an (9.200 euros pour un couple), ce qui limitera souvent la ponction fiscale aux seuls prélèvements sociaux. L’assurance vie permet aussi d’optimiser sa succession. En effet, chacun des bénéficiaires désignés pourra toucher 152.500 euros en franchise de droits, l’excédent étant taxé à 20% pour les 700.000 euros suivants, puis à 31,25% au-delà. Soit des niveaux souvent très inférieurs au barème classique des successions.

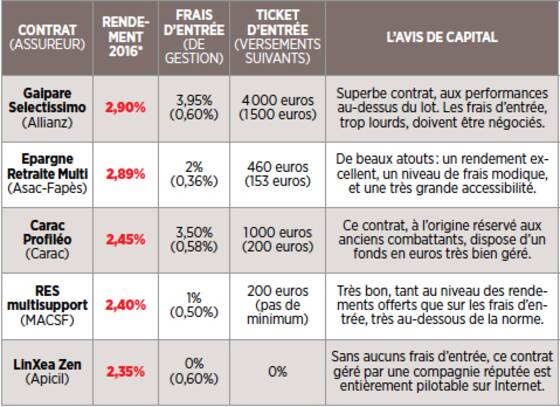

Cinq contrats dotés d’un fonds en euros performant

L’âge d’or de l’assurance vie est peut-être derrière nous, du moins en ce qui concerne les fonds en euros sans risque, dont le rendement moyen, tombé à 1,80% en 2016, menace de descendre encore d’un cran en 2017. Mais les meilleures compagnies parviennent toujours à servir des taux supérieurs à 2,50% l’an. Que ce soit pour doper votre retraite, vous constituer un apport pour un projet immobilier, ou pour parer à un possible coup dur, soyez sûr que l’argent que vous logerez dans les contrats présentés ici fructifiera à l’abri des turbulences financières.