Des milliards de dollars de stimulus incontrôlés injectés par les banques centrales et des années de taux d’intérêt artificiellement bas ont empoisonné tous les aspects de notre système financier. Rien ne fonctionne plus comme avant. En fait, de nombreux marchés évoluent exactement de la même façon qu’avant le début de la crise de la dette en 2008. L’exemple le plus évident a été celui des actions, qui ont connu un formidable marché haussier malgré toutes ces données fondamentales contraires à une économie saine.

Avec un approvisionnement sans fin en monnaie fiduciaire bon marché par la Réserve fédérale (et les autres grandes banques centrales), ainsi que des prêts au jour le jour à taux zéro, le monde économique se demandait où tout cet argent coulait. Ce n’était certainement pas dans les poches du citoyen moyen. Au lieu de cela, nous constatons que les vrais bénéficiaires du soutien de la banque centrale ont été les méga-riches, car l’écart de richesse s’élargit au-delà de toute raison. En outre, il est clair que la relance de la banque centrale est la principale responsable derrière ce rally magique des actions qui semble être invincible.

Pour illustrer cette corrélation, on peut comparer la hausse du bilan de la Fed à la hausse du S & P 500 et voir qu’ils correspondent presque exactement. Coïncidence ? Je crois que non…

Un autre facteur de marché agissant étrangement qui est passé inaperçu pour beaucoup, c’est le dollar-index (DXY). Après la crise financière mondiale de 2008, la valeur du dollar par rapport aux autres devises a initialement évolué de manière plutôt prévisible ; s’effondrant face à des plans de sauvetage et de relance sans précédent de la part de la Fed, qui exigeaient une création illimitée de monnaie fiduciaire à partir de rien. Naturellement, les matières premières ont répondu pour combler ce vide afin de protéger la richesse par une explosion de leur prix. Les marchés du pétrole en particulier, dont le prix est exprimé seulement en dollars américains (quelque chose qui change rapidement aujourd’hui), ont presque quadruplé. L’or a été témoin d’un rally haussier historique, atteignant 2 000 $.

Au cours des dernières années, les banques centrales ont engagé une politique de resserrement coordonnée, d’abord en réduisant les QE, puis en augmentant les taux d’intérêt, et maintenant en réduisant leurs bilans. Je note que bien que le pétrole et de nombreux autres produits aient chuté en valeur relative par rapport au dollar après ces mesures de resserrement, l’or a maintenu une forte présence sur le marché et est resté l’un des investissements les plus performants ces dernières années.

Quelque chose d’assez étrange, cependant, a eu lieu avec le dollar…

Normalement, les politiques de resserrement de la Fed auraient dû stimuler de plus en plus le dollar-index. Au lieu de cela, le dollar fait face à une chute rapideque l’on n’avait pas vue depuis 2003.

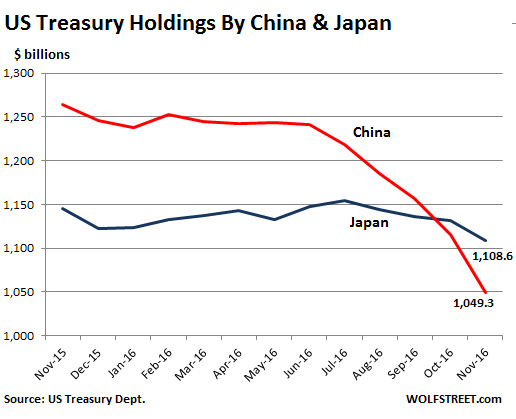

Qu’est-ce qui s’est passé ? Eh bien, il y a un certain nombre de facteurs en jeu. Premièrement, nous avons un sentiment international négatif croissant à l’encontre des obligations du Trésor américain (dette), ce qui pourrait avoir une incidence sur la demande globale pour le dollar et, à son tour, sur sa valeur monétaire. Par exemple, on peut observer une baisse relativement constante des avoirs du Trésor américain par le Japon et la Chine au cours de l’année 2016, la Chine étant la plus agressive dans son abandon de la dette américaine :

Nous avons également un appétit international subtil, mais croissant, pour une monnaie alternative de réserve mondiale. Le dollar a bénéficié de décennies de protection contre les effets de l’imprimerie fiduciaire en tant que monnaie de réserve mondiale, mais de nombreux pays, dont la Russie, la Chine et l’Arabie saoudite, passent des accords commerciaux bilatéraux qui éliminent le dollar américain comme mécanisme d’échange. Cela finira par déclencher un tsunami de dollars qui vont envahir les États-Unis depuis l’étranger, car ils ne sont plus nécessaires pour régler le commerce transfrontalier. Et, à son tour, le dollar continuera de baisser en valeur relative par rapport aux autres devises.

Il y a aussi la question d’un resserrement budgétaire coordonné par les banques centrales du monde entier, avec la BCE et même le Japon qui vont mettre fin aux mesures de relance et au QE. Cela signifie que d’autres devises vont maintenant s’apprécier en termes de valeur de marché sur le Forex par rapport au dollar, et à son tour, le dollar-index va encore baisser. À moins que la Réserve fédérale n’agisse de façon plus agressive dans ses hausses de taux d’intérêt, la baisse du dollar sera brutale.

Enfin, nous avons également une question centrale sur le manque d’audit depuis une décennie des mesures de relance de la Fed (à l’exception d’un audit TARP limité, qui a montré des dizaines de milliards de dollars de création monétaire / dette). Nous n’avons vraiment aucune idée de la quantité de monnaies fiduciaires créée par la Fed, mais nous pouvons supposer qu’il s’agissait d’une somme massive en raison de la hausse apparemment inépuisable des actions partant d’un effondrement quasi total, financée par l’assouplissement quantitatif et les rachats d’actions. Vous ne pouvez pas provoquer un rebond du marché simplement avec de la dette. En fin de compte, cette création de monnaie et ses conséquences devront poser le pied quelque part, et il est possible que nous observions les résultats d’abord au niveau du dollar, ainsi que sur la courbe de rendement des bons du Trésor, qui est maintenant en train de s’aplatir plus rapidement qu’avant le krach boursier en 2008.

Une courbe de rendement uniforme est généralement un signe de récession économique.

Je crois que ce n’est que le début des problèmes pour le dollar et pour les obligations américaines. Ce qui soulève la question suivante : Comment la Fed réagira-t-elle à un marché du dollar qui ignore jusqu’à présent complètement ses politiques de resserrement ?

Voici où les choses deviennent intéressantes. Tout au long de l’année 2017, j’ai prévenu que la Fed continuerait à augmenter les taux d’intérêt (malgré le fait que beaucoup de gens argumentaient contre) et finirait par trouver une excuse pour augmenter les taux beaucoup plus vite que précédemment. J’ai fondé cette prédiction sur le fait que la Fed est clairement en train de faire exploser l’énorme bulle financière qu’elle a créée depuis 2008, et qu’elle planifie de le faire pendant que Donald Trump est au pouvoir (il est difficile de dire si Trump est au courant de ce plan). Trump a déjà pris à son crédit à plusieurs reprises le rally boursier épique, et donc, lorsque le bouchon sera tiré sur le maintien en vie des marchés des actions, qui portera le blâme, à votre avis ? Certainement pas les élites bancaires qui ont d’abord gonflé la bulle.

Même les grands médias financiers ont parfois admis que Trump « regretterait »d’avoir exigé pendant sa campagne électorale que la Fed hausse ses taux et arrête de gonfler les marchés boursiers, car il va se prendre un coup de poing budgétaire dans le ventre.

La Fed, ainsi que les médias dominants ont également planté l’idée que la Fed « sera forcée » de relever ses taux d’intérêt plus rapidement si l’administration Trump poursuit ses plans pour le développement d’infrastructures comme Hoover l’avait fait.

Mais, en plus de cela, le « problème » de la chute du dollar introduit également une toute nouvelle raison pour accélérer les hausses de taux d’intérêt. Je crois que peu de temps après le départ de Janet Yellen en tant que présidente de la Fed et l’arrivée de Jerome Powell, la Fed commencera une augmentation exponentielle des taux et accélérera la réduction de son bilan. Ils vont accuser la baisse inhabituelle du dollar-index ainsi que la chute de la demande en bons du Trésor comme les causes d’une action plus extrême.

Powell a déjà soutenu les « hausses progressives des taux » en 2018, et quelques membres de la Fed ont exprimé le besoin de « hausses plus rapides » dans le procès-verbal de la dernière réunion de la Fed en décembre. Je prévois que ce sentiment va se développer sous Powell.

Un petit nombre d’économistes de Wall Street ont également prévenu d’une hausse des taux d’intérêt en 2018, ce qui pourrait provoquer un choc considérable sur le rallye boursier virtuel en cours en ce moment.

Ce pourrait être le plan de la Fed. Les banquiers centraux ont besoin d’un bouc émissaire pour l’éclatement éventuel de la bulle boursière qu’ils ont produite. Pourquoi ne pas simplement permettre à cette bulle d’imploser à court terme, pour en accuser l’administration Trump et, par extension, tous les conservateurs qui l’ont soutenu ? Pour ce faire, la Fed a besoin d’une excuse pour augmenter ses taux rapidement ; et elle a maintenant cette excuse avec le dollar qui tombe comme une pierre (entre autres raisons).

Mais comment cela affectera-t-il le cours de l’or ?

Jusqu’à présent, l’or a en fait été dopé par les hausses des taux de la Fed, ce qui peut sembler contre-intuitif, mais il en va de même pour le dollar qui baisse parallèlement aux hausses de taux. Je pense qu’il y aura une baisse initiale et marginale des prix de l’or si la Fed augmente la fréquence des hausses de taux. Cela dit, la réalité finira par remettre à leur place les marchés boursiers où la fête est finie, le bol de punch est retiré. La réforme fiscale de Trump ne suffira pas à compenser la perte d’accès aux milliards de dollars de la banque centrale.

Une fois que les marchés actions commenceront à s’effondrer à la suite des hausses de la Fed et des réductions de bilan (et ils le feront), et que l’incertitude entourant le sort du dollar va enfler, l’or rebondira plus fort que jamais. En attendant, je considérerais toute baisse des métaux précieux comme une opportunité d’achat majeure. L’or est l’un des rares actifs qui réussit toujours bien en période de crise.

Brandon Smith

Traduit par Hervé, relu par Cat pour le Saker Francophone